由于国际客运尚未恢复-南美双清包税

2021年民航开局不利,进进1月份,旅客运输量相较2020年同期下降约40%,春节7天旅客发送量仅有357.4万人次,比往年同期下降了71.7%。另外在今年春运期间(1月28日-3月8日),由于受到疫情部分地区反复等叠加因素影响,民航业总体呈现“前半段持续低迷,后半段反弹回升”特点,国际货运空运价格,今年春运期间全民航共运送旅客3539万人次,较往年同期下降7.78%,比2019年下降约51.44%。

民航专家王疆民表示,与全球的整体航空市场相比较,国内航空市场由于抗疫得力、保持了较好实力、损失相对较轻。尤其是厦航和华夏等多家航司2020年依然盈利,或接近盈利。现在疫苗的的接种的推开,市场的信心已经有所显现。只要国内疫情防控保持稳定,市场不仅能逐步恢复,甚至会有较大增幅,尤其是清明、五一假期,以及接下来的7、8、9月份的传统市场旺季,都会助力市场向好。

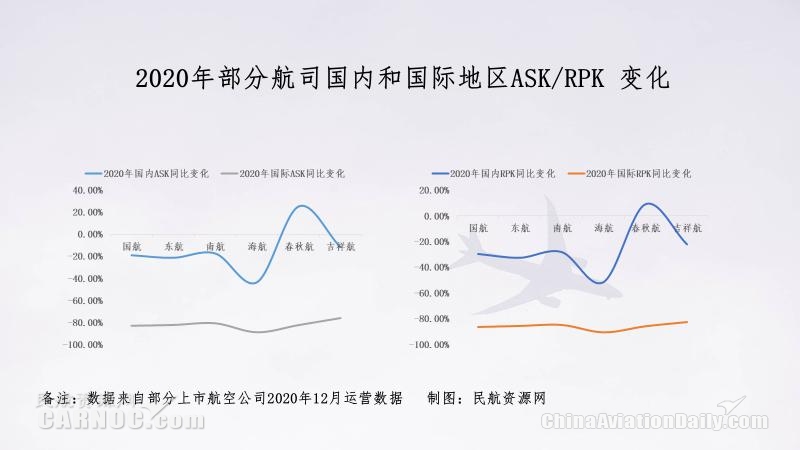

回顾2020年,我国航空出行需求大幅下降,尽管下半年开始国内疫情逐渐得到控制,国内航线恢复转好,但国际航线仍受较大影响。尤其进进冬季后,境外输进压力加大,加上全国疫情部分地区有所反复和淡季等综合因素,2020年11月-12月民航旅客运输量小幅下降,11月旅客运输量同比下降16.3%,12月降幅扩大到19.8%。2020年全年来看,除海航外,其他航司国内航线ASK/RPK已均恢复到了19年同期65%-90%左右水平,其中年龄航空相对修复最快,国内航线ASK/RPK已经超过19年的同期水平。与此同时,各大航司国际航线RPK/ASK恢复仅有往年同期的10%-20%之间。

不过随着春运结束,民航需求也在不中断回热。3月9日至13日,民航日均发送旅客139.8万人次,较2020年农历同期增506.6%,较2019年农历同期仅降14.3%。3月15日,文旅部公布取消低风险地区文娱场所接待人数限制,北京市自3月16日起取消低风险地区进京核酸检测证实都意味着对国内旅游的松绑。此外随着各国疫苗接种的持续推进和国内商务出行需求开始快速反弹,以及飞常准、往哪儿网等多个订票平台均显示清明、五一的机票和酒店预订量激增,所带动旅游热度持续上涨,这些都在开释着国内民航市场稳定复苏的积极信号。再加之为扶持民航度过难关,国家各部分陆续出台多项扶持政策,积极应对对民航业的负面影响,或将改善航司在疫情期间经营困境。如新出台的《公共航空旅客服务治理规定》,既强化了市场主导民航运营的体制机制,利于航空公司产品及营销创新,同时进步辅助收益,有利于运营高效的航空公司的长期发展。

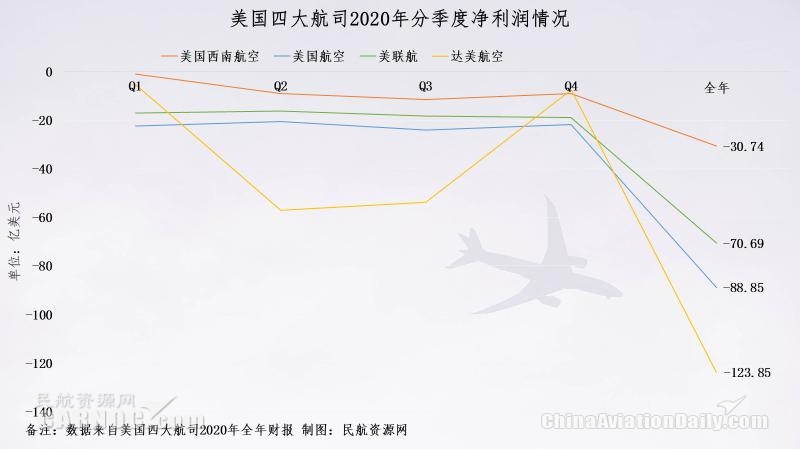

图:美国四大航司2020年分季度净利润情况 制图:民航资源网

图:2021年部分上市航司机队增速情况 制图:民航资源网

有业内人士表示,目前全球疫情尚未平息,国际航线持续低迷,再加之国内疫情散发等情况,2021年第一季度国内航司仍然存在亏损风险。年龄、吉祥航空等民营航司凭借精简的机队、经营较灵活及相对较高的盈利水平,恢复经营速度会相对较快。

具体在航线安排上,国航将对“清明”、“五一”节日前后的国内航线进行增投,主要包括海南岛以及华东、西部等传统旅游热门航线。同时,计划在三亚、海口、成都、重庆、杭州、昆明、中国等航线上投进更多宽体机型,并对热门旅游航线安排部分加班;东航日均航班总量将达2830余班次,其中国内及地区航班日均约2820班,790条航线通达全国34个省市地区的184个通航点;南航计划新开国内航线达29条,通航点增至161个,国内航线航班量同比2019年夏秋季增幅超25%;年龄航空国内航线周航班量预计达到3248个,同比2019年上升近70%;吉祥航空计划新开及复航14条国内航线,涉及中国、温州等20多个城市进出港航班,进一步加强了华东地区与华中、华北、东北新兴旅游城市之间的联系。

新航季航司向国内大循环转型或成常态

图:2020年部分航司国内和国际地区ASK/RPK同比变化 制图:民航资源网

疫情对我国航司资产负债表冲击极大,在疫情防控常态化下运力引进也更趋谨慎。据了解2021年各上市航司飞机的引进数目有所放缓,其中三大航在今年飞机引进增速不足5%,年龄航空和吉祥航空相对引进增速较高,分别仅有9.8%和12%。

民航专家王疆民表示,从国内各航司夏秋航季的航班部署情况看,运力不仅大幅增加,以及由于机场各种设施进一步扩展和完善,也让航司能增加更多的新时刻和航线,这对于航司的运力增加和进一步恢复生产都是积极因素。当然,目前国内航空市场数目的恢复增加不会是太大的题目,增加收益和盈利仍然需要一个较长过程。究竟,空运报价海运价格,国际航线的恢复现在仍然不收留乐观,这需要各国政府协调,以及制定有效的通行方案,边境开放才能落到实处。在国际航线未开放的情况下,航司的飞机利用率难于提升,本钱增加还是一个沉重的包袱。假如今年下半年能逐步开启国际航线,航空市场会有一个比较好的反弹。

今年夏秋航季航班计划,国内航线航班方面,国内航空公司共计划安排国内航班每周92756班,同比2020年夏秋航季增长10.7%。其中,客运航班每周90460班,同比增长10.6%。根据海通证券统计民航预飞行系统排班表数据显示,在国内上市航司中,新航季国内航班量均有较高增速。其中年龄航空增速最多,同比20年夏秋季大增21.6%;吉祥航空、华夏航空分别同比增长12.3%、9.6%;国航(含深航)、南航(含厦航)、东航(含上航)同比增长10.6%、12.2%、6.1%。

民航专家、广州民航职业技术学院副教授綦琦以为,航司业绩从量上看,特别是春运过后的3月份,国内客运量基本与2019年同期持平。从盈利能力看,由于国际客运尚未恢复,国内运力持续高额供给,质的层面还有待改善。航司发展在于防疫常态化的转型能力,特别是构建以自己核心比较性上风产品的航空生态圈的构建能力。新航季的特点是与时俱进的将我国各级航空客运关键的国际航班保障时刻转向国内航班,新航季国内客运市场还将持续供大于求,国际客运不恢复,此种情况还将持续。2021国内客运市场在量上将快速反弹,极可能重回疫情前增长轨道,尽快弥补2020年的数目缺口,但假如均匀票价很难上移,加之国际油价和美元汇率的不确定性,导致航司盈利改善能力明显承压。另外疫苗接种率是一个国际客运市场恢复的指标,但是更重要的是国人对海外各国防疫能力的信心,以及国际间对彼此防疫检测结果和疫苗防疫效率的互认,其中也必然隐含部分政策因素考量。

对比美国四大航的2020年财报,受到疫情冲击各航司Q1-Q4单季度均显示亏损,在2020年美国西南航空连续47年盈利的记录被终结,全年共亏损了30.74亿美元,美国航空Q1-Q4单季度亏损金额均超过20亿美元,美联航Q1-Q4单季度亏损金额均超过15亿美元,美国航空、美联航全年巨亏88.85亿美元和70.69亿美元,达美航空更是在Q3单季度就亏损53.79亿美元,全年更是巨亏了123.85亿美元。

民航资源网专家周华表示,从各航司公布的前三季度财报数据以及全年的业绩预告数据来看,固然全年是亏损的,但分阶段来看,往年下半年的情况明显好转,有的航司比如南航、年龄和吉祥,净利润已经实现了转正,这说明行业恢复势头强劲。从地区角度来看,国内市场的复苏明显好于国际市场。

值得留意的是,三大航尽管全年亏损,但货运收进表现突出。具体来看,南航货运输收进164.93亿元,比上年同期上升71.53%;东航往年货运收进为48.95亿元,同比增长27.94%;国航2020年货运收进为85.53亿元,同比增加28.21亿元。

上一篇 步行最多需要8分钟左右即可到达登机口-美国双清包税

下一篇 会同控股股东向对口帮扶的云南沧源、双江两县投入帮扶资金人民币4102万元-深圳物流