2019年的数据即是这样-上海DHL

于占福分析,民航业是一个资源壁垒和规模壁垒双高的行业,又随时面对各种自然和人为因素造成的意外冲击,也是明显的高风险行业。对于中小航司来说,规模有限、资源不足、专业化程度低、运营波动性大,获取新资源的门槛高,所需要攻克的运营难关会更多。一旦遭遇持续周期较长的极端局面(如当下的疫情),收进现金流出现巨大困难,被吞并甚至较大动作的股东方重组,都是大概率事件。

图:2020Q1/2020H1八大航司净利润水平对比 制图:民航资源网

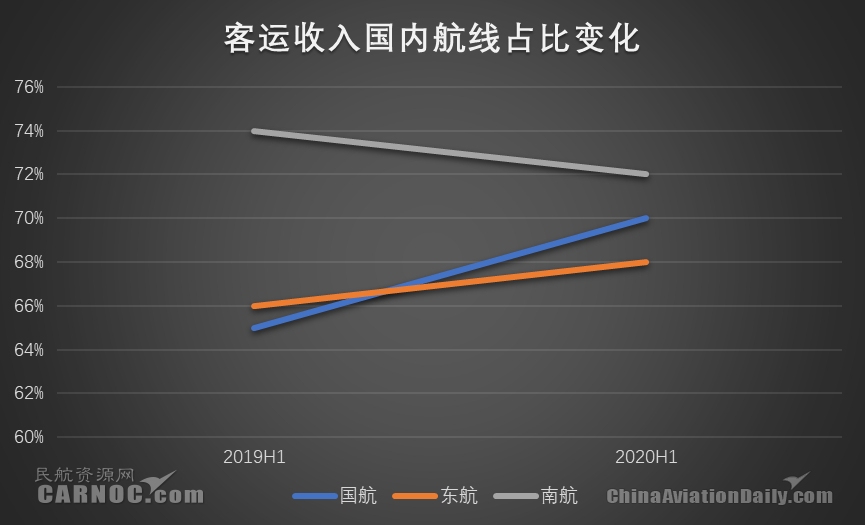

考虑到国际航线后来基准票价有所上调(但新闻中偶然见到的极端票价实在并不来自于三大航的直销渠道,逾额收益也并非被三大航获得),假如以三大航的半年度客运收进结构来看,国际和地区总收进大约都在30%左右。与2019年半年度相比,国航和东航的国内收进占比分别只比往年同期增加了5个百分点和2个百分点;而南航甚至呈现了2020H1国内收进占比与2019年同期相比下滑2个百分点的情形。这可能是出乎很多人直觉印象的一点。 航空运营与终极结果会是非常复杂的综合影响,这个点也可见一斑。

图:2020年1-7月部分航空公司客运运营表现总览 制图:民航资源网

观点一:一季度、二季度与半年度数据比较:2020Q2经历了最为严重的冲击,堪称中国民航历史上最惨季度;国内市场的渐进式恢复尚未在本季度内扭转大局。

以南航为例,上半年南航抢抓货运增收机遇,全面提升货机利用率,积极组织客改货航班3771班,实现客改货货运收进16.42亿元。

2020年则有些复杂。在1月23日武汉正式封城之前,中国的国内和国际航空运输都还处于正常状态,元旦小高峰已经纳进,春运的上量也已经有所启动。但随着武汉的封城和国内陆续采取的疫情防控措施,以及2月中下旬国际疫情局势的爆发,中国国内和国际航班先后呈现大幅衰减,客座率也同步大幅走低。3月份国际航班继续走低,但国内复工复产有局部的流量拉动。进进2季度,国际航线继续低迷,并出现了五个一政策;国内航线则在一定的低位运行之后,开始逐步恢复,在全球民航业内成为唯一的亮点。两个季度里可谓各有提振与衰减,综合下来的结局如何?从7家航司所呈现的数据来看,终极仍延续了往年的趋势:即Q1的总收进和利润水平仍然会领先于Q2,导致Q1的整体利润水平好于H1所呈现出来的年均匀水平。唯一的一个巨大变化是,今年的财务结果是大面积亏损(仅有华夏航空在二季度实现盈利),只是看各个航司亏损的严重程度如何。总结起来,今年1月份将近3个星期的正常运营,还是对奠定Q1的整体位置起到了关键作用。而2020年的Q2,应该确定,会是截至目前中国民航历史上最为严重的一个季度。具体数据如下:

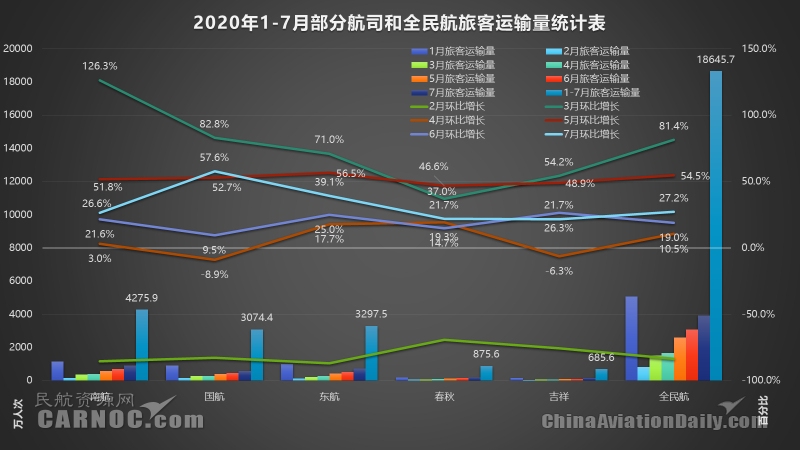

图:2020年1-7月五大航司和全民航旅客运输量统计 制图:民航资源网

民航资源网2020年8月31日消息:2020年上半年,全行业共完成运输总周转量319.1亿吨公里,旅客运输量1.5亿人次、货邮运输量299.7万吨,同比分别下降49.2%、54.2%、14.8%,随着国内疫情逐步得到有效控制,我国民航业在全球率先触底反弹,二季度以来旅客运输量持续回升,货邮运输量增速降幅收窄,全行业飞机日利用率恢复至6.2小时,客座率恢复至70.3%。据民航局透露, 上半年全行业累计共亏损740.6亿元,其中第二季度整体亏损342.5亿元,跨境铁路国际物流,较一季度减亏38.5亿元。其中,4月行业整体亏损约151亿,5月亏损约114亿,6月亏损76.2亿。随着国内航线需求的恢复,民航业亏损呈现明显的收窄。从数据上来看6月较5月份减亏38亿元中,中航信、中航油、中航材三大企业整体利润较上月增加0.6亿元,而航空公司、机场分别较上月减亏15.3亿元、2.1亿元,其中一部分还是由中航信、中航油、中航材所贡献。

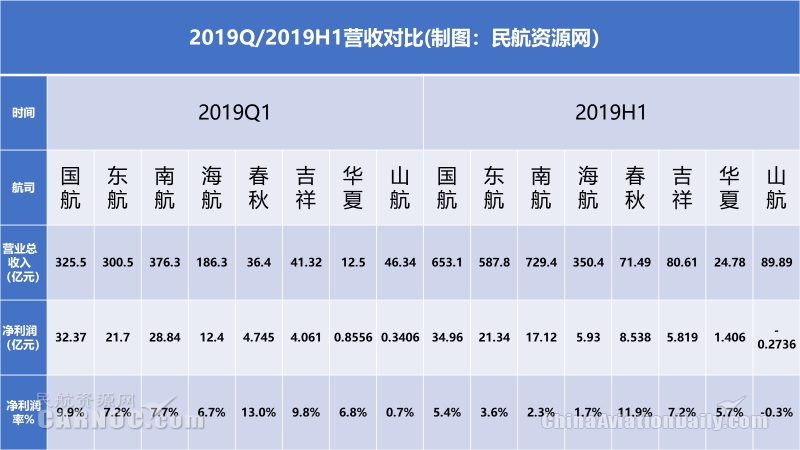

图:2020Q1/2020H1营收对比 制图:民航资源网

将7家航司的2020Q1以及2020H1的净利润水平一字排开,我们留意到以三大航为代表的国内+国际主干航线结合的复合网络型航司,均出现了明显的亏损。而以国内航线为主(甚至100%是国内航线)且注重本钱控制的航司如年龄和华夏,其亏损水平相对温顺,甚至华夏航空在其特色的国内支线布局、运力采购保障的独特贸易模式下,在二季度一枝独秀率先盈利。从数据上,我们确实真切地看到了越广泛的网络布局尤其是国际航线网络布局,在这次全球范围疫情的冲击下,遭受的打击越为明显。中国实现了出众的疫情防控成果后,国内航线网络占比越是大,整体恢复成效就越会明显。这也是一种真切的国家制度红利与国家体制带来的上风。

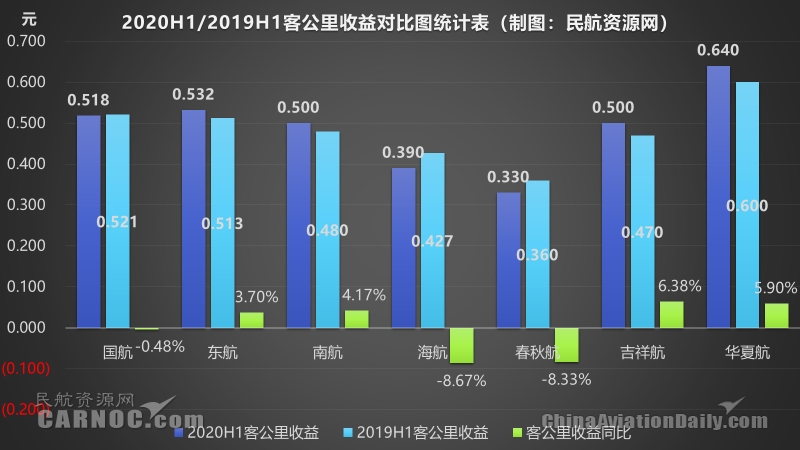

图:2020H1/2019H1客公里收益对比图统计表 制图:民航资源网

(二)从整体客座率来看,七月份三大航和吉祥航空客座率都恢复到70%以上、年龄恢复到82.06%,且整体环比水平都有所进步。其中三大航中东航客座率最高,达到72.82%,环比提升6.38%,东航国内客座率更是达到73.31%。7月年龄客座率(82.1%,同比-9.3%,环比4%)、吉祥航空(74.6%,同比-11.4%,环比5.1%)、东航(72.8%,同比-9.1%,环比6.4%)、南航(72.5%,同比-10.6%,环比3.6%)、国航(71.7%,同比-9.5%,环比4.6%)。1-7月累计客座率表现:年龄依旧领先。1-7月年龄客座率(75.4%,同比-16.3%)、吉祥航空(69.3%,同比-16.2%)、南航(68.4%,同比-14.4%)、国航(68.1%,同比-12.9%)、东航(67.9%,同比-14.8%)。7、8月六大航司航班恢复明显。据相关数据显示,7月份年龄、华夏航空航班已恢复到101%、99%,吉祥航空恢复到85%、三大航从2月谷底的24%已经恢复到72%。8月份各大航司航班进一步恢复,年龄、华夏航空已经恢复到109%和102%,吉祥航空恢复到95%、三大航恢复到约80%。