2022年冬春航季将于10月30日正式开始执行-德国海运

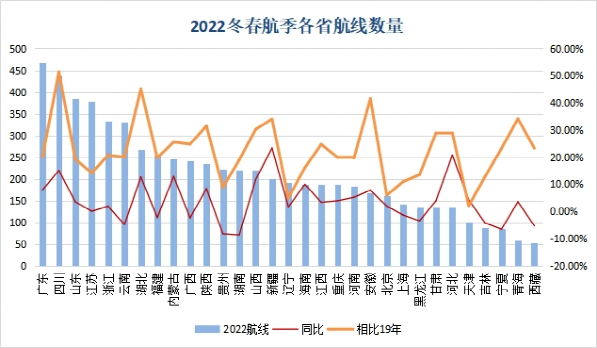

2022年冬春航季各省航线中,省内航线共有244条,同比21年和19年同季分别增长了2.52%和20.2%。22年冬春有25个省级行政区有省内航线,与21年同季情况一致。省内航线的多寡与省级行政区域的面积以及省内其他交通方式的发展等因素有关。新疆近四年冬春航季始终第一位,且领先其他省较多,航线数目保持在60以上,且22年增长至77条。云南和内蒙古四年来也始终占据第二三位。大部分省级行政区的省内航线数目较为稳定,贵州22年省内航线由21年的15减少至8条,下降较多。

表 2022年冬春广东省内机场周均航班量

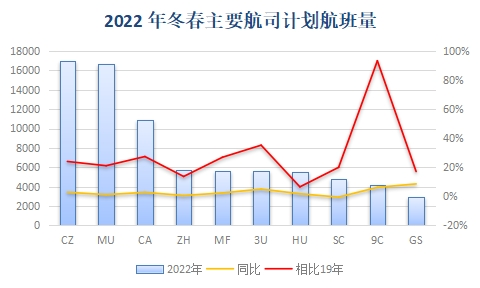

2022年冬春航季计划周均航班量TOP10航司每周计划执飞航班78780架次,相较于2021年以及2019年同季增长2.16%和23.71%。TOP10航司分布总体稳定,南航、东航、国航依旧稳居前三甲的位置,22年华夏取代吉祥航空进进前十。

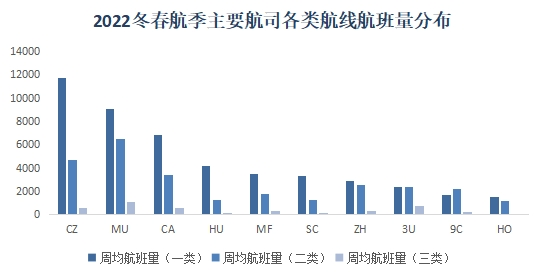

与21年冬春普遍同比增长不同,29座千万级机场中有17座机场航班量相比21年同季同比下降。千万级机场在2022冬春航季依旧主要着重于开辟与非千万机场之间的二类航线。主要航空公司航班量以及航线分布较为稳定,华夏航班量同比增长最多。南航和东航都减少了二类航线的投进,海航在二类的投进比例有所提升。窄体机仍然是最主要的执飞机型,使用占比较为稳定,相比21年有小幅上升。热门航线上,窄体机占比超过了宽体机,成为尽对多数机型。

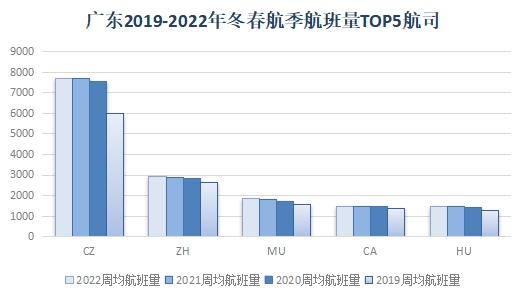

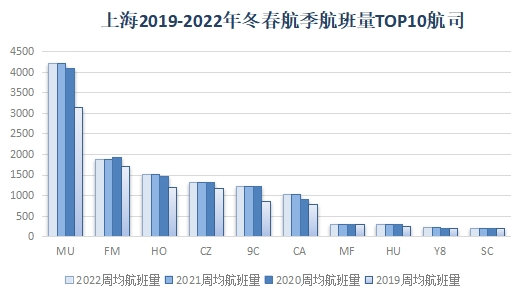

航空公司方面,南航、深航、东航、国航、海航四年冬春航季始终是航班量TOP5航司。南航以7700周均航班量位列第一。南方航空在广东省航班量中四年来始终保持尽对领先地位,深航、东航、国航、海航始终排列在二至五位。

ZGMX

2.1.1.各省周均航班量

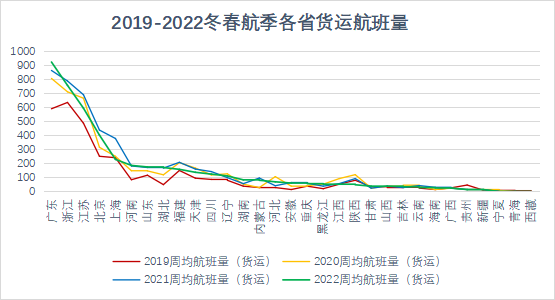

从货运航班的占比看,浙江的占比最高,达到了6.24%,北京的占比从21年的12.24%下降至3%,货运航班量最大的广东占比为4.15%,排名第三,次于浙江和江苏(5.13%)。

ZGGG

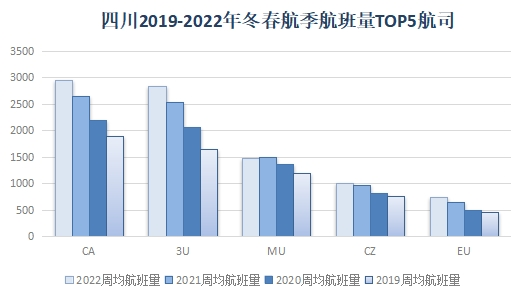

四川省内共10个机场,成都天府、成都双流、绵阳南郊、泸州云龙、宜宾菜坝、西昌青山机场的航班量在21年和22年冬春航季均排名前六位。22年冬春,成都天府超越成都双流,以5850周均航班量位居第一位。

15.19%

32.04%

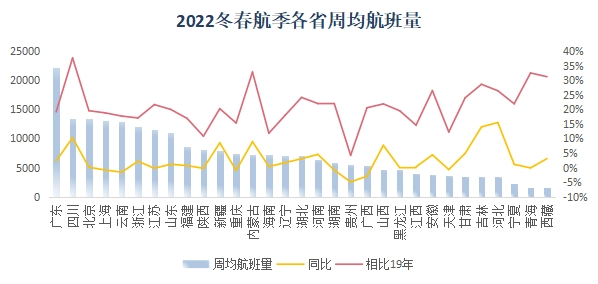

从省级角度来看,20个省航班量相较于21年冬春航季都实现了增长,广东省航班量排名第一。各省的货运航班的差距较大,2022年冬春航季广东省货运航班量依旧第一且创近四年的新高。河北和甘肃的货运航班同比增长最快。广东的航线数目也最多,四川的航线数目同比21年增长最快。

9184

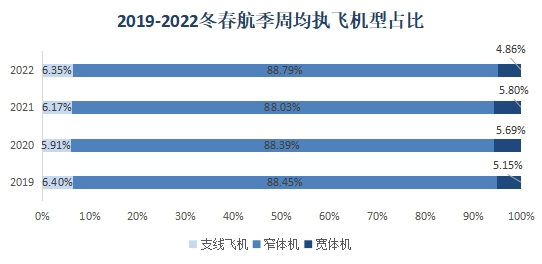

2022年冬春航季的航班中窄体机仍然是最主要的执飞机型,其占比达到了88.79%,相较于2021年以及2019年同季占比上升了0.76%和0.34%,宽体机占比为6.35%,相较于2021年以及2019年同季占比增加了0.18%和下降了0.05%,支线客机占比为4.86%,相较于2021年以及2019年同季占比分别下降了0.94%和下降0.29%,三类机型的占比四年来都较为稳定,变化很小。

ZGSG

1.1.2.货运航班量

2022年周均航班量

ZGFS

机场

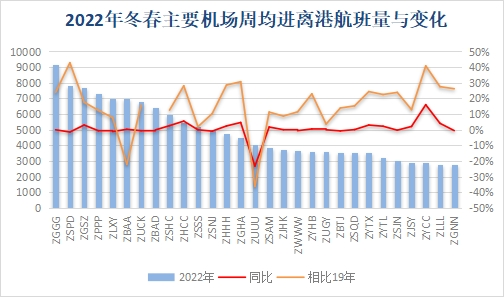

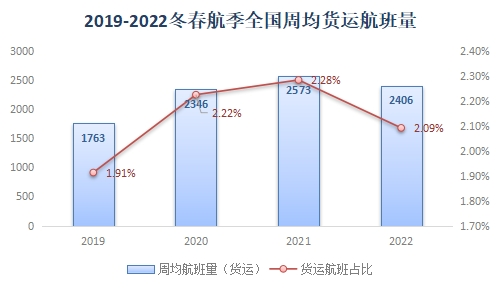

2.1.各省航班量 2022年冬春航季,四川的计划周均起降航班量为13463架次,相较于2021年以及2019年同期增加了10.25%以及60.25%。航班量TOP10航线相比21年同季,武汉-成都代替西昌-成都进进TOP10。成都-北京以830周均航班量位列第一。 2022年冬春航季的周均货运航班量为2406,同比下降6.49%,打破了连续的增长,四年来首次同比下降。疫情影响之初,货运航班相比疫情前有增长,特别是20年增长明显,21年增长速度放缓,国际货运空运价格,22年趋势改变开始下滑。同时货运航班的占比也由增长转为下降,22年占比下降至2.09%。 ZGOW 24.13% 2022年冬春航季29座千万级机场的周均进离港航班架次为141013。由于大兴机场对北京首都机场的航班分流,天府机场对双流机场的航班分流,2022年冬春航季北京首都和成都双流机场周均起降,相比19年下降了22%和36.13%。除此之外,其余27个机场相较于2019年冬春航季都是增长。同比21年冬春,有12个机场同比下降,其中成都双流由于天府机场的分流作用,同比下降最多,达到23.15%。长春龙嘉机场同比增长16.03%,增长最多。 1820 8.98% 2.3.重点省份简析

-0.01%

广东省内9个机场的航班量分布相对较为稳定,排名几乎没有变化,韶关丹霞机场是21年11月新开机场。深圳宝安、揭阳潮汕、惠州平潭机场实现同比增长,各机场相比19年同季均实现增长。

1.4.2.主要航司各类航线上航班量分布

2.3.1.广东

2022年冬春航季中航班量最高的广东省也拥有最多数目的航线,共467条。之后是四川、山东、江苏、浙江、云南,航线数目在300以上。以上省级行政区中除江苏和云南外,其他省的航线数目均实现同比增长,四川增长15.04%,增长最多。共有20个省级行政区航线数目同比增长。相比19年同季,所有省级行政区的航线数目均是增长,同样是四川省增长最多,达到51.39%。

17.64%

1.2.3.主要城市对航线

航空公司方面,TOP10的航司近四年来都保持不变,具体的排名变化也较小。东方航空在中国市航班量中始终保持尽对领先地位。22年冬春,东航以4201周均航班量排名第一。

2.2.2.各省省内航线分布 22年冬春航季国内航司的周均航班量继续增长,但同比增幅进一步缩减。货运航班量打破了连续的增长,四年来首次同比下降。港澳台地区航班计划四年来首次同比增长。

0.00%

1.1.4.周内航班量分布

1843

ZGSD

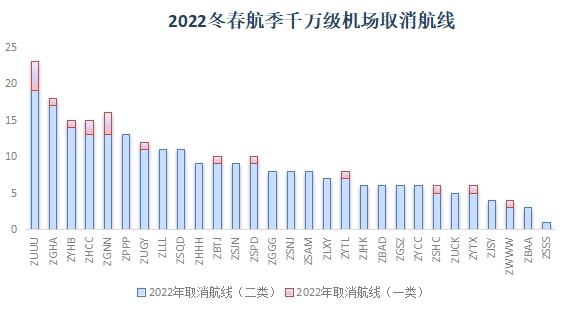

2022年冬春航季中与29座千万级相关的新增航线共295条,其中一类航线8条,二类航线287条,而取消的航线共264条,其中一类航线18条,二类航线246条。航线的增长主要体现在二类航线上,一类航线在实际数目减少了10条。新增航线较多的机场包括了长春龙嘉(0+22)、杭州萧山(0+19)、长沙黄花(0+14)、武汉天河(1+14)、西安咸阳(0+14)等。取消航线较多的机场包括成都双流(4+19)、长沙黄花(1+17)、哈尔滨太频(1+14)、长春龙嘉(2+13)、南宁无圩(3+13)。成都双流的航线取消是受到天府机场的分流影响。

1.4.航空公司

1.5.1.执飞机型分类

2.3.4中国

37.50%

1.4.1.主要航司计划航班量

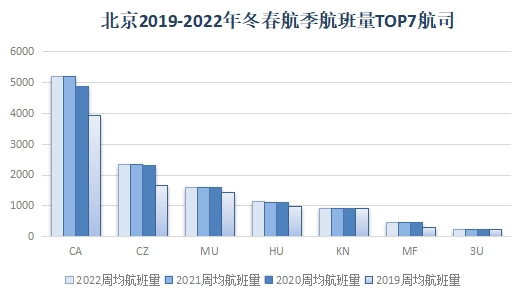

航空公司方面,近四年冬春航季排名前七位的航司没有变化,分别是国航、南航、东航、海航、中联航、厦航、川航,国航在北京市航班量中始终保持尽对领先地位。22年冬春,国航以5176周均航班量位居第一。

2022年冬春航季,广东的计划周均起降航班量为22228架次,相较于2021年以及2019年同期增加了2.29%以及23.67%。广东省的冬春航季航班量TOP10航线与21年同季一致。广州-中国以826的周均航班量排名第一。

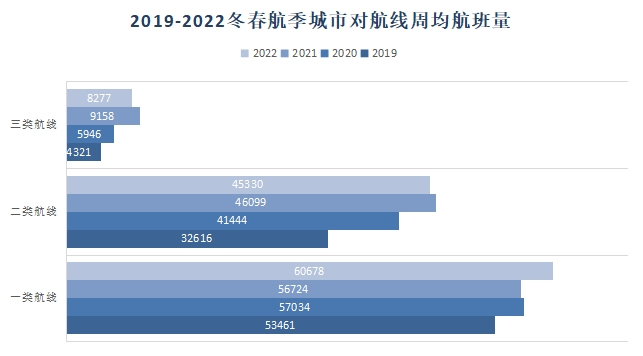

2.2.1.各省航线数 2022年冬春航季的城市对航线执飞周均航班量为114285架次,同比2021年增长了2.06%,相较于2019年冬春航季增加了26.42%。2022年冬春,只有一类航线实现同比增长,二类和三类航线都由增长转变为同比下降。一类航线同比增长6.97%,二类航线同比下降1.67%,三类航线同比下降9.62%。 2022年中国民航冬春国内航司的每周计划航班量为115027架次,其中客运航班112621架次,货运航班2406架次。22年周航班量同比增长2.04%,21年周均航班量同比增长6.84%,20年周均航班量同比增长14.4%。22年保持了连续增长的趋势,但同比增长幅度进一步缩小。

2.3.2.四川

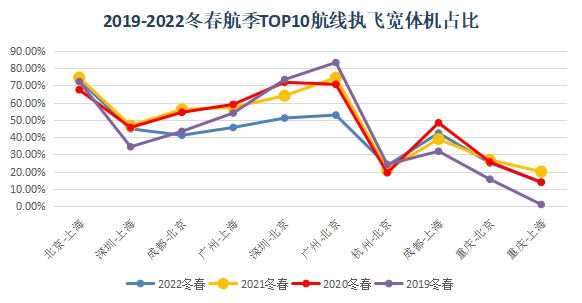

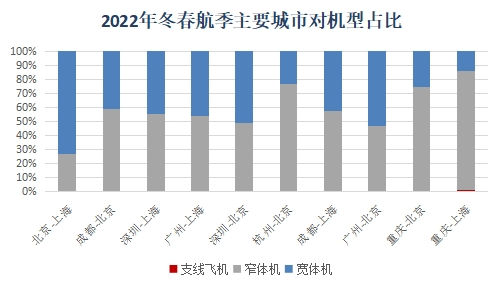

对比前十城市对航线在2019年-2022年冬春航季的宽体机执飞航班占比,TOP10城市对航线中有4条的宽体占比是近四年的最低值(成都-北京、广州-中国、深圳-北京、广州-北京)。

2.各省航班计划简析

1.3.机场

-10.47%

ZGSZ

1.3.2.千万级机场航线变化

2022年冬春周均航班架次前十的城市对中,宽体机、窄体机、支线飞机占比分别为43.81%、56.11%以及0.08%,相比21年同季窄体机占比超过了宽体机,成为尽对多数机型。以上航线中只有京沪、京广、京深三条航线的宽体机高于50%。宽体机占主导的航线相比21年减少了两条(成都-北京、广州-中国)。

7675

1.1.3.港澳台地区航班量

2.2.城市对航线

为了区分不同发展水平的机场及其所在城市开设城市对航线的情况,故将千万级机场之间的城市对航线定义为一类航线,千万级与非千万级机场之间的城市对航线则为二类航线,非千万级之间的航线为三类航线。

1.2.2.省际航线

2022年冬春航季主要航司除年龄航空外,执飞航线上航班量分布都是一类最多,二类次之,三类最少。年龄航空的二类航线航班量超过了一类航线。深圳航空、四川航空、年龄航空、吉祥航空的一类航线和二类航线的执飞量较为接近,分布相对均衡,而其余航司执飞的一类航线均明显高于二类航线。对比2021各类航线的航班分布,南航和东航都减少了二类航线的投进,海航在二类的投进比例有所提升。其他航司的各类航班分布基本保持不变。

1.2.1.三类城市对航线周均航班量变化

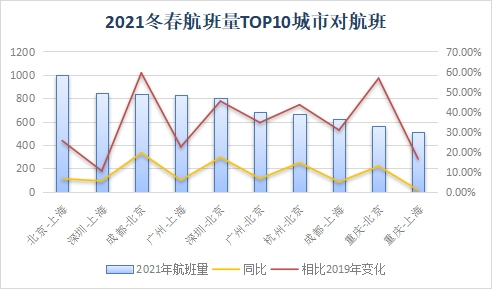

筛选周均航班量前十的2022年冬春航季城市对航线,均是北京、中国、广州、深圳、杭州、成都、重庆等核心城市组成的航线网络。京沪(北京包括首都机场与大兴机场,中国包括浦东机场与虹桥机场)航线连续四年排名第一。2019-2022年的冬春航季,周均航班量前十的航线依旧全部是北京、中国、广州、深圳、杭州、成都、重庆之间航线。相比19年,增长最多的5条航线均是北京相关航线,这与大兴机场的运营关联较大。TOP10航线中只有广州-中国和成都-中国由小幅增长,其他均是同比下降,下降幅度在5%以内。

-8.00%

2.1.2.各省的地区航班

19年冬春航季有27个省级行政区有地区航班,20年冬春缩减为17个,21年冬春再次缩减为16个,22年回升至22个。中国市始终是地区航班最多的省级行政区,但航班量同样持续下跌,22年冬春周均航班236班次,同比21年下降8.17%,相比19年下降了49.14%。

2.1.3.各省的货运航班

2022年冬春航季各省共拥有城市对航线6634条,铁路运输中国空运,相较于2021以及2019年同季增长了3.88%和22.42%。

23.97%

6.22%

3.06%

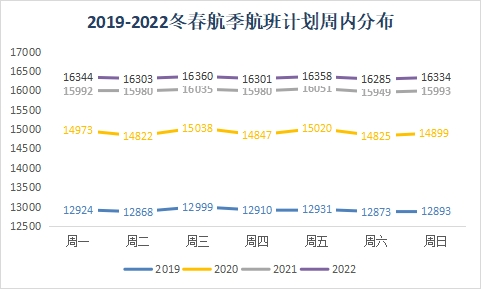

2019年至2022年冬春航迹航班的周内航班量分布都呈现出每周一,周三,周五,周日航班量略高于其前后日的波浪式分布特征。

66.04%

2022年冬春广东省的周均航班量排名第一且远远领先,达到22228架次,高出第二名的四川65.1%。广州的周均航班量同比21年增长了2.29%,相比19年增长了19.14%。周均航班量达到万架次的还有四川、北京、中国、云南、浙江、江苏和山东七个省份。其中四川相较于21年和19年分别增长了10.25%和37.6%,增长最快。其他万架次以内的省中,河北同比增长最高,达到15.6%,相比19年则是内蒙古增长最高,达到32.78%。共有20个省航班量相较于21年冬春航季都实现了增长。

根据2022年冬春航季各省航线分布以及航班量状况,拟以广东、四川、北京、中国简析各省省内航线、机场、航司分布特征。

1.1.航班整体分布

ZGZJ

2.3.3北京

154

2022年冬春航季将于10月30日正式开始执行,为了更好地与2019年、2020年、2021年的换季情况展开对比,本报告仅采用了2019-2022冬春航季国内航司执飞的国内和港澳台地区的航班计划数据(含货运)。2019年冬春航季为2019年10月27日至2020年3月28日,共154天,合计22周;2020年冬春航季为2020年10月25日至2021年3月27日,共154天,合计22周;2021年冬春航季为2021年10月31日至2022年3月26日,共147天,合计21周;2022年冬春航季为2022年10月30日至2023年3月25日,共147天,合计21周。

182

13.56%

478

相比19年

1.全国范围换季航班计划简析

110

782

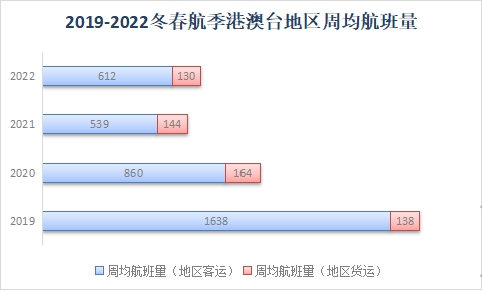

2022年冬春航季,国内航司的地区周均航班量为742,同比21年增长8.64%,四年来地区航班计划首次同比增长,恢复至19年的41.78%。受到全球疫情的影响,港澳台地区的航班中断崖式下跌。其中地区客运航班同比增长13.54%,地区货运航班同比下降9.72%。

1.1.1.总体航班量

除山航外,其他9家航司均实现航班量同比增长。三大航中南航同比增长最高,达到2.82%,国航相比19年增长最多,增长了27.4%。年龄航空在TOP10主要航司中同比19年增长最为迅猛,增长了93.28%。华夏航空同比增长最多,增长8.56%。

1.5.2.热门航线执飞机型

1.2.城市对航线

航班量TOP10城市对航线也较为稳定,相比21年冬春,沈阳-中国代替大连-中国进进TOP10。北京、深圳、广州、成都、重庆仍然排名前五。北京-中国以980周均航班量排名第一。

2022年冬春航季中国的计划周均起降航班量为13057架次,相较于2021年冬春下降了0.85%,相比2019年冬春增长了23.1%。

2022年冬春航季北京的计划周均起降航班量为13392架次,相较于2021年以及2019年同期增加了0.12%以及24.24%。航班量TOP10航线与21年冬春排名完全一致,北京-中国以980周均航班量排名第一,但同比21年下降了2%。

ZGHZ

1.5.机型

各省的货运航班的差距较大,2022年冬春航季广东省周均货运航班量923架次,是近四年的最高值。浙江、江苏、北京的周均货运航班也都在400以上。中国、河南、山东、湖北、福建、天津、四川、辽宁周均在100-220之间。此外,16个省级行政区的货运周均航班在14-100之间。宁夏、青海、西躲的航班量最低,周均数值接近0。只有10个省级行政区的货运航班同比增长,其中河北和甘肃增长较快,分别同比增长68.29%和58.33%。23个省级行政区的货运航班相比19年增长。

同比

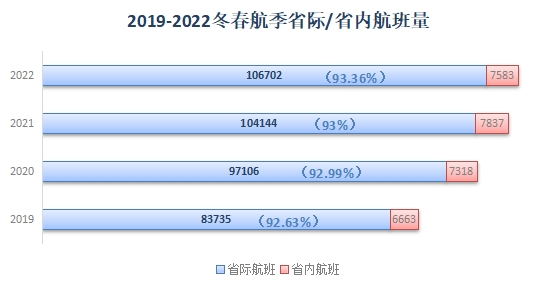

2022年冬春航季的计划航班量中周均省际航班106702架次,周均省内航班7583架次,省际航班占比93.36%,依旧处于尽对的核心地位。省际航班同比2021年冬春航季增长了2.46%,省内航班同比下降3.24%。两者相比于2019年同期,则是分别增长了27.43%和13.81%,省际航线增长更多。

1.3.1.千万级机场航班量变化

0.00%

航空公司方面,国航、川航、东航、南航、成都航在近四年冬春航季始终占据前五。国航以2953周均航班量位居第一位。

上一篇 同程商旅联合比达咨询发布了《2022年度中国商旅行业发展白皮书》(下称“白皮书”)-阿姆斯特丹空运AMS

下一篇 南航通航长年以来出色完成各项急难险重应急救援任务-东京NRT